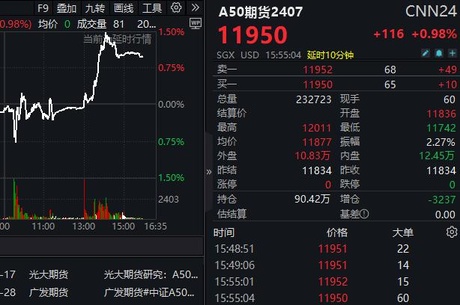

经过一段时间的沉寂后,A股市场终于迎来了期盼已久的大反攻。7月9日,三大指数午后发起猛攻,上证指数、深证成指、创业板指分别上涨1.26%、1.68%、1.43%,成交额显著放大,市场人气得到显著提振。 此外,今日富时A50股指期货主力合约午后突然放量直线拉升超1%,两市超4100只个股飘红,成交额快速放大至7241亿元,创近期新高。绝大部分行业获得主力资金的净流入,其中电子行业获得逾157亿元净流入,遥遥领先。

此外,今日富时A50股指期货主力合约午后突然放量直线拉升超1%,两市超4100只个股飘红,成交额快速放大至7241亿元,创近期新高。绝大部分行业获得主力资金的净流入,其中电子行业获得逾157亿元净流入,遥遥领先。 板块方面,消费电子概念股表现强势,胜蓝股份、凯旺科技、英力股份、捷邦科技、博硕科技等纷纷20cm涨停,蓝思科技涨超9%,工业富联涨超7%,立讯精密、歌尔股份涨5%等。消息面上,苹果公司股价创出历史新高,总市值接近3.5万亿美元,超越微软重回美股第一。此外,苹果上调iPhone16系列今年备货目标至9000万部左右,且在今年的苹果WWDC大会上推出的Apple Intelligence有望激发消费者更新换代的需求。 半导体板块也表现活跃,蓝箭电子20%涨停,台基股份涨超15%,芯原股份涨超10%,晶方科技、闻泰科技涨停,寒武纪、兆易创新、长电科技等纷纷大涨。有外媒报道称,因看好AI、减碳市场将扩大,索尼、三菱电机、罗姆、东芝、铠侠、瑞萨、Rapidus、富士电机等8家日本企业将在截至2029年对半导体投资5兆日元,用来增产功率半导体、影像传感器、逻辑半导体等产品。 券商股集体异动,红塔证券率先涨停,东兴证券涨超5%,首创证券、东吴证券、财通证券、光大证券等纷纷跟涨。券商股的大幅上涨受到多方面因素的推动,多家券商昨晚中报业绩大幅预增,激发了市场对券商股的信心,同时市场对政策层面的利好有所期待。 业绩预增股票也持续受资金关注,鲁北化工开盘涨停,三峡水利、上海机场、通用股份等业绩预增股表现也比较强势。 展望后市,国盛证券认为,市场情绪随时可能迎来转折,接下来是中报业绩披露密集期及重要会议的时间窗口。建议短期继续关注高息股及海外产业链方向,苹果产业链、半导体、智能驾驶、车路云一体化等题材值得关注。操作上建议以逢低布局为主,保持仓位控制。 爱建证券表示,市场情绪释放接近尾声,国内经济保持稳定向好,是市场稳定的基础。未来深化改革的预期进一步加强,市场下行动力和空间不大,汇率波动的心理影响逐渐减弱,市场回升的动力正在增强。 光大证券分析称,市场的悲观情绪已经释放的较为充分,随着三中全会的日益临近,政策面或有利好消息出炉;同时,沪深300ETF等指数ETF近期显著放量,护盘及抄底资金有望加大进场力度,推动市场触底反弹。近日,多家上市公司发布中报业绩预告,其中业绩超预期的公司,受到市场的追捧。可关注超跌的业绩预增股,一旦触底反弹,向上的弹性相对较大。 财信证券指出,整体而言,三季度国内宏观经济将处于美林时钟复苏阶段,经济温和复苏、物价中低位运行、货币环境偏宽松,在业绩端缓慢修复、估值常态化回归、流动性仍合理充裕下,A股指数大概率仍以宽幅震荡为主,市场仍存在一定结构性机会。 中信建投表示,经历持续回调后,A股市场部分估值和交易指标已经重新回到历史较为极端水平,当前资产价格可能已经反应过度悲观预期。展望后市,虽然短期内市场难有明显的利好,但当前的市场行为与年初已明显不同,下方的流动性问题并没有彼时那么大,雪球和量化基本都已出清。而且沪深300等宽基指数ETF连续放量,政策性资金托底或对市场起到一定支撑作用。同时7月重要会议即将召开,资本市场利好政策值得期待。 配置上,一、具备业绩稳定性和优质资产质量的红利股仍是配置重点,行业关注电力、公路/铁路、石油开采、动力煤、国有行等;二、从短期主题催化来看,中字头、财税改革IT等也有望迎来短期三中全会下的预期行情;三、随着中报业绩预告临近,业绩或将成为下一阶段主线形成的核心驱动因素。 本文源自:金融界 作者:AI君

板块方面,消费电子概念股表现强势,胜蓝股份、凯旺科技、英力股份、捷邦科技、博硕科技等纷纷20cm涨停,蓝思科技涨超9%,工业富联涨超7%,立讯精密、歌尔股份涨5%等。消息面上,苹果公司股价创出历史新高,总市值接近3.5万亿美元,超越微软重回美股第一。此外,苹果上调iPhone16系列今年备货目标至9000万部左右,且在今年的苹果WWDC大会上推出的Apple Intelligence有望激发消费者更新换代的需求。 半导体板块也表现活跃,蓝箭电子20%涨停,台基股份涨超15%,芯原股份涨超10%,晶方科技、闻泰科技涨停,寒武纪、兆易创新、长电科技等纷纷大涨。有外媒报道称,因看好AI、减碳市场将扩大,索尼、三菱电机、罗姆、东芝、铠侠、瑞萨、Rapidus、富士电机等8家日本企业将在截至2029年对半导体投资5兆日元,用来增产功率半导体、影像传感器、逻辑半导体等产品。 券商股集体异动,红塔证券率先涨停,东兴证券涨超5%,首创证券、东吴证券、财通证券、光大证券等纷纷跟涨。券商股的大幅上涨受到多方面因素的推动,多家券商昨晚中报业绩大幅预增,激发了市场对券商股的信心,同时市场对政策层面的利好有所期待。 业绩预增股票也持续受资金关注,鲁北化工开盘涨停,三峡水利、上海机场、通用股份等业绩预增股表现也比较强势。 展望后市,国盛证券认为,市场情绪随时可能迎来转折,接下来是中报业绩披露密集期及重要会议的时间窗口。建议短期继续关注高息股及海外产业链方向,苹果产业链、半导体、智能驾驶、车路云一体化等题材值得关注。操作上建议以逢低布局为主,保持仓位控制。 爱建证券表示,市场情绪释放接近尾声,国内经济保持稳定向好,是市场稳定的基础。未来深化改革的预期进一步加强,市场下行动力和空间不大,汇率波动的心理影响逐渐减弱,市场回升的动力正在增强。 光大证券分析称,市场的悲观情绪已经释放的较为充分,随着三中全会的日益临近,政策面或有利好消息出炉;同时,沪深300ETF等指数ETF近期显著放量,护盘及抄底资金有望加大进场力度,推动市场触底反弹。近日,多家上市公司发布中报业绩预告,其中业绩超预期的公司,受到市场的追捧。可关注超跌的业绩预增股,一旦触底反弹,向上的弹性相对较大。 财信证券指出,整体而言,三季度国内宏观经济将处于美林时钟复苏阶段,经济温和复苏、物价中低位运行、货币环境偏宽松,在业绩端缓慢修复、估值常态化回归、流动性仍合理充裕下,A股指数大概率仍以宽幅震荡为主,市场仍存在一定结构性机会。 中信建投表示,经历持续回调后,A股市场部分估值和交易指标已经重新回到历史较为极端水平,当前资产价格可能已经反应过度悲观预期。展望后市,虽然短期内市场难有明显的利好,但当前的市场行为与年初已明显不同,下方的流动性问题并没有彼时那么大,雪球和量化基本都已出清。而且沪深300等宽基指数ETF连续放量,政策性资金托底或对市场起到一定支撑作用。同时7月重要会议即将召开,资本市场利好政策值得期待。 配置上,一、具备业绩稳定性和优质资产质量的红利股仍是配置重点,行业关注电力、公路/铁路、石油开采、动力煤、国有行等;二、从短期主题催化来看,中字头、财税改革IT等也有望迎来短期三中全会下的预期行情;三、随着中报业绩预告临近,业绩或将成为下一阶段主线形成的核心驱动因素。 本文源自:金融界 作者:AI君